目前市场上的刷卡机产品种类繁多,但归结起来,无非就两大类:一、收款用,主要适用于做生意的人,用来收款;二、刷卡,适用于信用卡融资周转或是养卡的群体。那么,如何挑选适合自己的信用卡pos机?最靠谱的信用卡pos机都有哪些特点?

总的来说,信用卡pos机选择有三要素:安全、费率、账单。

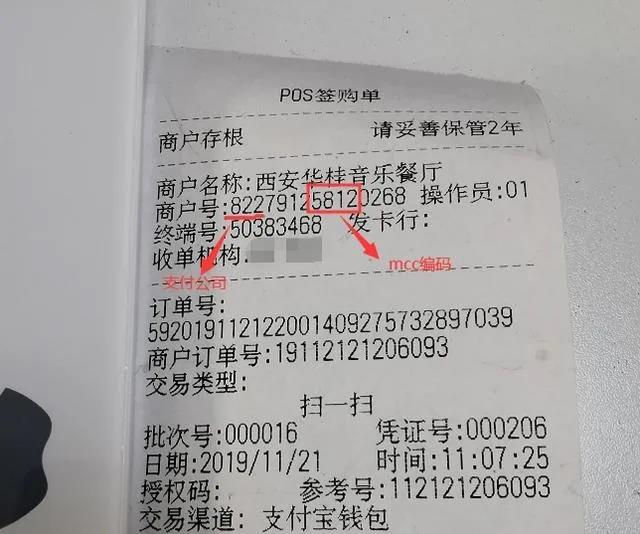

从安全角度考虑

从安全角度来说:支付的核心是资金安全。

决定POS机在资金结算的安全性因素则是“一清机”,也即是该POS机所对应的支付公司是否具有支付牌照。我们用信用卡在POS机上刷一下,刷完之后就会出来一张小票。

如上图所示,商户号前三位822代表的是支付公司的机构代码,7912代表的是行政区域代码,5812代表的是MCC码,用于区分商业类型。通过支付公司的机构代码,我们可以知道该刷卡机是属于哪家公司的。

那么,如何判定“一清机”就一定是安全的?

获得支付牌照的支付公司在开展业务时,需要向央行缴纳巨额保证金用以抵御风险。当支付公司出现跑路情况,央行可以将这些保证金用给客户做赔付,所以说,“一清机”在央行的监管下,是相对安全的,相较之下,二清机就不能保证了。

其次是费率问题

请注意:费率并不是越低越好,因为价格伴随的是服务。

POS机现在有手刷、大机两种。96费改后,信用卡在标准类商户刷卡费率都是0.6%,上不封顶,银行、银联和支付公司都要从这笔手续费中分成。除此之外,市场上还有优惠类费率:0.38%;减免类费率:0%。低费率就像假酒,费率的高低取决于各类费率的勾兑比例。

对支付公司来说,费率太低(尤其是低于0.55%),肯定就要靠跳码(跳低费率、0费率商户)来维持运营成本并获利,而持卡人如果经常在低费率或公益类商户刷卡,银行可能会降低授信额度。

那么对支付公司和商户来说多少费率才合理?

以标准信用卡为例,小李用自己的信用卡在某POS机上消费10000元,将产生60元手续费。发卡行占了45元,银联占3.25元,POS机秒到账1元,也就是说剩下的10.75元才是自己的,这部分实际是可以调节的,这也就是为什么有的代理会有0.53,0.55各种费率的原因。

对于收款的商家来讲,只要你的手续费高于0.52,一般来说都是可以的,不要去贪图更低费率的刷卡机,因为低于这个费率,支付公司就包不住成本,服务跟不上,极有可能出现跳码的情况。

那么为什么会出现这种情况?简单来说,标准类商户的刷卡手续费,银行分到的多,支付公司分到的少;而优惠类银行分到的少,支付公司分到的多;特殊类银行只能拿到1.5元/笔,减免类银行一分拿不到,几乎都被支付公司拿走。

支付公司通过“跳码”,可以吃掉手续费中的大部分甚至全部。对应的,银行少吃甚至吃不到手续费。这样一来银行肯定不乐意,一不乐意就可能给对持卡人进行降额甚至是封卡的操作。

有人可能会说,跳码影响持卡人的利益,并不损害商家利益啊。这么理解就大错特错了。我们举个例子:小李在饭店吃完饭刷卡,收银员给他一张小票,显示的是某某饭店,可是信用卡账单显示的是某某超市。商家肯定不高兴:明明是在我家店里发生的消费,结果账单显示确是跑到其他无瓜葛的店。有些商户还指望流水多,有其他用处呢。

总而言之,商户要想避免这种情况:1、自己测试刷卡机是否跳码;2、如果不跳码,记得POS机交易签购单的商家存根保留至少一年以上,因为持卡人是可以在一年以内的任意一天对任意一笔交易发起疑问,并且产生调单的。

最后来说下账单

账单对于商户来说没有意义,因为商户收款需要固定的小票名称。对于养卡需求的用户来说,就需要完美的账单了。此前支付界百科就分享过信用卡提额知识,关于提额,银行看重的是三点:本金安全,贡献度和账单的多样化。

本金安全体现在消费者平时刷卡习惯,不要经常刷大额,这样银行会认为你在恶意套现。

贡献度则体现在刷卡手续费上,第三点则是账单的完美性:想让银行提额,重要的是让银行觉得你有消费能力并且有还款能力,这就体现在账单上。而账单的完美性体现在一个原则:根据你的刷卡时间和刷卡金额去智能匹配高端商户。